Dans cet article, j’aborde les règles que j’utilise pour la gestion de mon PEA. Ces règles ne sont pas figées et ont beaucoup évolué avec mon expérience des marchés. Aujourd’hui elles conviennent à mon style d’investissement et m’ont permis d’atteindre une belle performance en 2016.

Dans les périodes troubles (Brexit, krach chinois, élections US, …), avoir des règles auxquelles on croit permet de garder une certaine sérénité, et de ne pas tout vendre à perte. A l’inverse, de bons principes vous tiennent à l’écart de l’euphorie qui pourrait vous faire prendre la bourse pour un casino !

La diversification

La diversification ou « comment ne pas mettre tous ses œufs dans le même panier ». Cela consiste à répartir ses investissements sur plusieurs valeurs. Je conseillerais un minimum de 6 valeurs pour les débutants avec un portefeuille modeste. Le maximum dépend du temps que vous souhaitez passer à surveiller vos investissements. Rien ne sert d’acheter 50 actions si vous ratez la très mauvaise publication du Xème trimestre… Vous serez perdant. Acheter trop d’actions différentes pourrait aussi être un signe d’une sélectivité peu réfléchie, ce qui n’est pas bon non plus. Personnellement je sélectionne entre 20 et 25 valeurs, car je suis aidé par mes programmes pour le suivi.

La diversification des actions peut se faire à plusieurs niveaux :

- Géographie

- Secteur

- Taille de société

La diversification géographique dans un PEA n’est pas toujours aisée : beaucoup de vos valeurs seront fortement exposées au marché français. Prenez garde tout de même de ne pas être trop exposé à une zone en particulier. Par exemple, la Chine est un vecteur de croissance pour de nombreuses sociétés françaises. Ces valeurs ont été particulièrement secouées lors du « krach chinois » en août 2015.

En revanche, la diversification sectorielle est plutôt facile, le choix ne manque pas. En 2015, le secteur des SSII était particulièrement décotée… J’ai ainsi du freiner mes ardeurs pour ne pas être trop exposé au secteur informatique. Soyez vigilant de ne pas vous laisser entraîner ! D’autant plus que les secteurs « cycliques » comme l’automobile peuvent se retrouver très rapidement.

Il est parfois recommandé de diversifier en fonction des tailles de société, des petites capitalisations aux mastodontes du CAC40. En cas de récession, les petites valeurs se retrouvent facilement au tapis contrairement à leurs grands frères, mais repartent également plus vite… Pour ma part, je suis plutôt exposé aux petites capitalisations, ce qui m’impose une plus grande vigilance. Je compense également ce biais par la gestion des liquidités.

La gestion de la liquidité

La liquidité est la part de votre portefeuille qui n’est pas investie en action, il s’agit donc de la réserve « liquide ». La liquidité agit comme un embrayage par rapport au marché. Si vous achetez un tracker du CAC40 et que celui-ci descend de 2%, votre portefeuille baissera de 1% si vous gardez 50% de liquidité. Evidemment cela vaut aussi à la hausse.

La liquidité est la part de votre portefeuille qui n’est pas investie en action, il s’agit donc de la réserve « liquide ». La liquidité agit comme un embrayage par rapport au marché. Si vous achetez un tracker du CAC40 et que celui-ci descend de 2%, votre portefeuille baissera de 1% si vous gardez 50% de liquidité. Evidemment cela vaut aussi à la hausse.

J’augmente la liquidité lorsqu’une certaine fébrilité gagne les marchés, comme cela a été plusieurs fois le cas en 2016. Cela me permet de limiter d’éventuelles pertes (sans pour autant les éviter, mais mon objectif est de faire mieux que le marché).

Il faut avoir à l’esprit que lors d’une panique boursière, toutes les valeurs baissent quelques soient leurs fondamentaux… Il ne faut pas hésiter à vendre quelques valeurs pour racheter lorsque le calme revient. D’ailleurs ce ne sera pas forcément les mêmes actions car beaucoup d’opportunités apparaissent à ces moments-là ! Devenir plus liquide vous permet alors de repartir sur des investissements encore meilleurs.

Oubliez les « stop-loss » !

Un « stop-loss » est un ordre de vente automatique afin de couper les pertes (exemple : -5% en dessous du cours d’achat). A mes débuts, je couvrais systématiquement mes positions, ce qui m’a fait… perdre beaucoup d’argent !

Si vous utilisez l’analyse fondamentale comme moi, utiliser un stop-loss est contre-productif, pour plusieurs raisons :

-

Si vous achetez une valeur qui vous semble décotée, il est parfaitement possible que cette décote s’accentue à court terme. Un « stop-loss » vous ferait donc vendre à perte sans même avoir eu la chance de voir la prochaine publication. L’exemple parfait est mon achat de DOM Security le 12 novembre 2015, qui s’est retrouvé en moins-value de -24% au bout de 4 mois. Après une publication mettant en lumière la décote en mars 2016, j’ai pu revendre avec une confortable plus-value de +31%. A méditer…

-

Le matin suivant le vote du Brexit, certaines de mes valeurs ont ouvert en baisse de -30% ! La plupart de mes positions auraient été vendues avec l’utilisation de stop-loss. Bref des pertes abyssales… Alors qu’une semaine plus tard, tout était revenu à la normale. J’ai simplement vendu quelques valeurs choisies afin d’être plus liquide lors de cette période d’incertitude.

-

Peut-être avez-vous déjà observé des « krachs éclairs » sur certaines valeurs. Ces krachs sont initiés de façon volontaire (pour racheter plus bas) ou involontaire (gros ordre de vente ATP « à tout prix »). Cette baisse initiale provoque ensuite une cascade de déclenchement des stop-loss… Une aubaine pour certains qui profitent de ces soldes éphémères ! Ne vous faites pas avoir.

Le bon moment pour vendre

C’est une des choses qui me parait le plus difficile en bourse… Sans doute parce que la décision de vendre est soumise à de nombreuses interrogations :

- Le potentiel de hausse est-il épuisé ?

- La tendance générale du marché n’est-elle pas en train de se retourner ?

- La spéculation sur ce titre peut-elle continuer ?

- Faut-il acheter la rumeur et vendre la nouvelle ?

- Que penser de cette publication mi-figue mi-raisin …

Voici quelques éléments qui m’incitent à prendre une décision de vente :

- La dernière publication est mauvaise, sans ambiguïté : vente sans hésitation.

- La volatilité augmente fortement sur les marchés : vente de valeurs qui n’ont pas déjà baissé et dont le potentiel de hausse est limité.

- L’action atteint un niveau de valorisation correcte et ne fait pas l’objet de spéculation : vente car le potentiel de hausse est désormais limité.

La décision de vendre peut aussi être motivée par la nécessité de récupérer des liquidités afin d’investir sur des valeurs plus prometteuses.

Se fixer un objectif relatif au marché

Lorsque vous investissez en bourse, il est inutile de se fixer un objectif « en absolu ». Par exemple : « je souhaite réaliser +20% par an ». Si cette année le marché réalise 30%, il est clair qu’il va falloir revoir vos choix…

Lorsque vous investissez en bourse, il est inutile de se fixer un objectif « en absolu ». Par exemple : « je souhaite réaliser +20% par an ». Si cette année le marché réalise 30%, il est clair qu’il va falloir revoir vos choix…

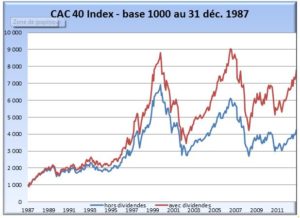

Personnellement, je compare ma performance relativement au CAC40 avec dividendes réinvestis. Cet indice du CAC40 tient compte des dividendes versés, sa performance est donc meilleure que le CAC40 simple sur le long terme. La comparaison est donc plus exigeante.

Cette manière de procéder permet également de relativiser ses pertes : Si mon portefeuille perd 10% lorsque le CAC40 en perd 40, je serai très satisfait ! De plus avec une telle baisse sur les marchés, les opportunités seront nombreuses pour rebondir.

Même sans atteindre un tel niveau de performance, un objectif relativement modeste vous permet d’être gagnant sur le long terme : Plaçons-nous dans le scénario défavorable où vous commencez à investir en bourse à la fin des années 2000 (cac40 : 5926 points)

15 ans plus tard, le cac40 est à 4637 points soit -21.7%… De quoi vous vacciner contre l’investissement en bourse.

Mais si vous parvenez à faire 2% de mieux que le cac40 chaque année, la performance est maintenant de +6.7% (malgré un joli -40.7% que vous réalisez en 2008). Avec +5% de différence, vous êtes à +67.8% ! Cette petite différence peut être apportée grâce à une sélection rigoureuse des valeurs, dont l’unique objectif sera de faire mieux que le marché, sans vous préoccupez du mouvement global du marché.

Actuellement mon objectif est de faire 5% de mieux que le CAC40-NR par trimestre. Vous pouvez observer ma performance par trimestre en cliquant ici.

Le choix d’un trimestre comme période de comparaison permet d’observer la pertinence de mes choix lors des publications, dont la période est également trimestrielle. Je reconnais qu’il s’agit d’un objectif très ambitieux, mais que j’ai réussi à tenir tout au long de 2016.

J’aurais encore beaucoup à dire sur la gestion de mon PEA, mais je ne voudrais pas transformer cet article en roman. Je vous invite à partager vos commentaires pour continuer la discussion.

Bons trades !

Avertissement règlementaire : Le contenu de cet article ne constitue en aucun cas une incitation à l’achat ou la vente.

Au 06/07/2025, l'auteur n'est actionnaire d'aucune des sociétés citées dans cet article.

2 Commentaires

Bonjour,

Par curiosité, c’est quoi le logiciel que vous utilisez pour traiter les données des sociétés ?

Merci d’avance !

Auteur

Bonjour,

Les logiciels que j’utilise sont des créations personnelles, du fait maison 😉

Bonne journée,

Anthony